個人事業主向けの記帳のしかた、仕訳区分や棚卸等決算処理作業のしかたについて掲載いたします。

日々の仕分け、決算申告の際等にご活用ください。

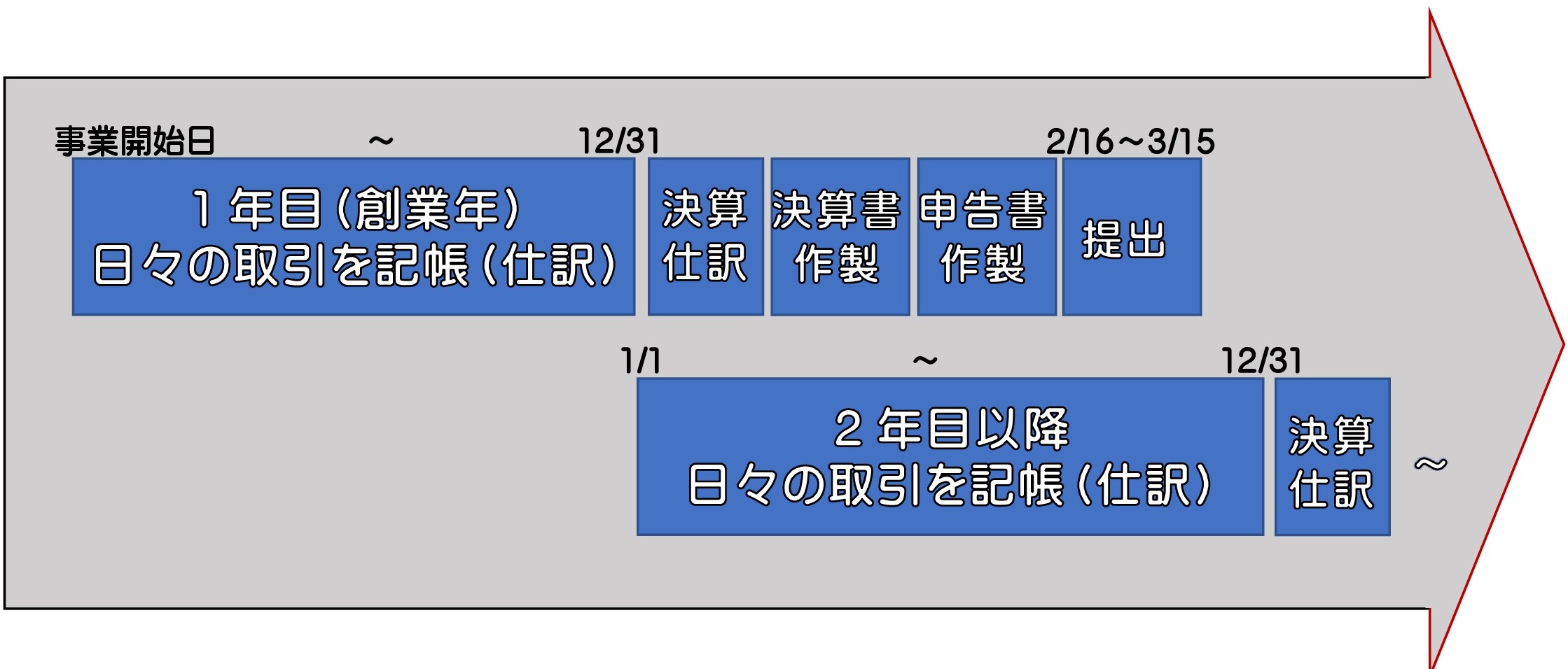

記帳~申告の流れ

国税庁確定申告特集ページ

補助金・給付金・助成金の仕分け

・月次支援金や持続化補助金等の各種補助金は原則として「雑収入」として収入計上します。(法人税・所得税は課税、消費税は不課税)

記帳のしかた

記帳のしかた(概要編)

記帳のしかた(青色申告編)

記帳のしかた(白色申告編)

決算のしかた

決算のしかた(青色申告編)

決算のしかた(白色申告編)

◎資料集