減 価 償 却

減価償却は、時間の経過やその物品の使用により、取得した固定資産の価値の減少が起こる場合に、取得するためにかかった費用を耐用年数で分割して、費用計上してゆく経費処理です。

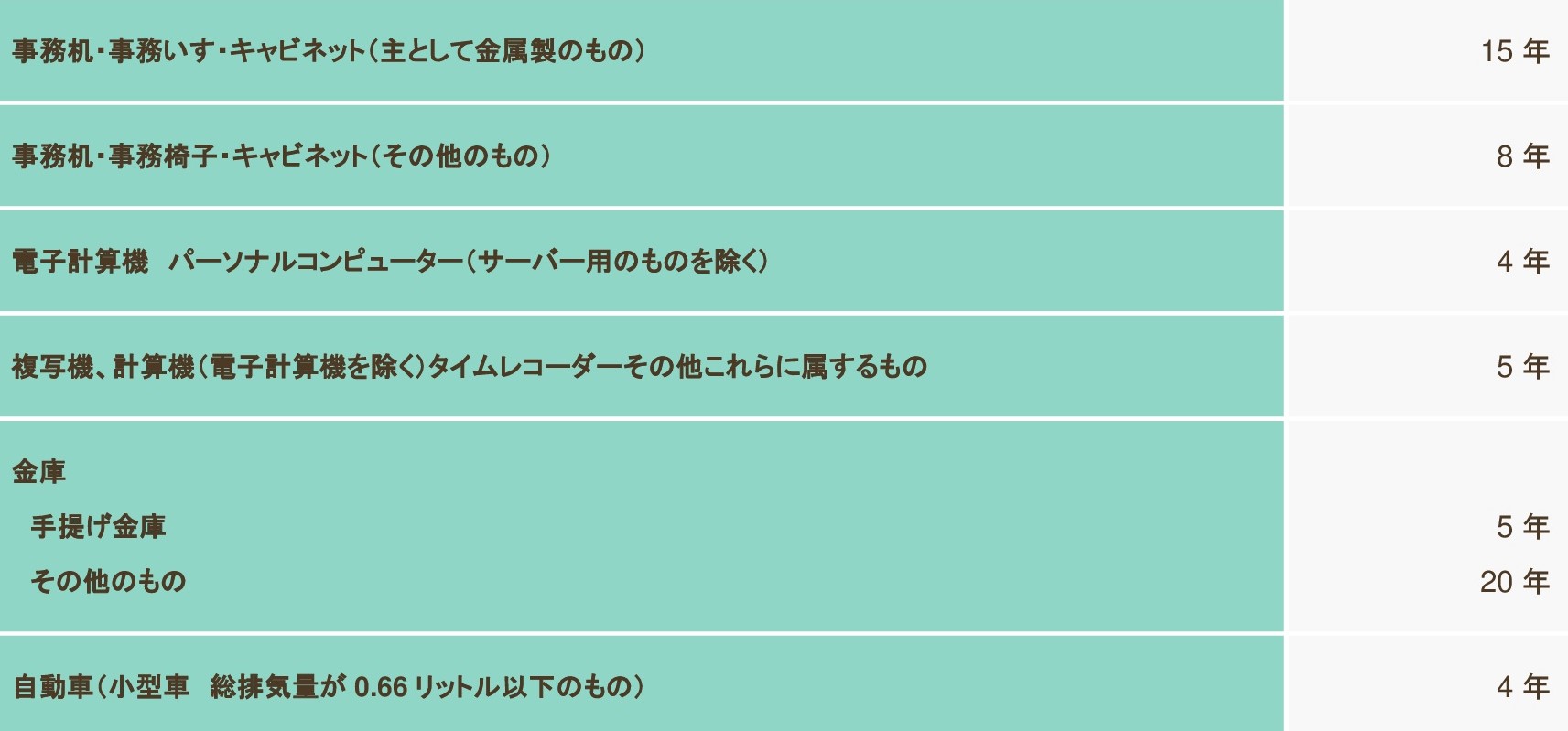

減価償却の対象となる固定資産は

【建物】、【建物付属設備】、【機械装置】、【器具備品】、【車両運搬具】 などです。

それぞれの固定資産の耐用年数が何年で設定されているかは、国税庁のホームページに掲載されています。

例

※取得価額が10万円未満の場合や、法定耐用年数が1年未満の固定資産を購入する場合は消耗品費として計上できます。

◎金額は消費税課税事業者の場合税抜価格、非課税事業者の場合税込み価格で判定します。

・定額法と定率法

減価償却の計算方法には定額法と定率法があります。個人事業主の場合は、通常定額法を用いて計算します。

例えば事業で使用する自動車(小型車)を60万円で購入したとすると、今期に60万円を一括で費用計上することはできません。耐用年数に応じて費用計上します。こうした場合に、減価償却費として4年に渡って同じ金額を毎年経費処理することになります。

・計算式(定額法)

取得価額×償却率÷12ヵ月×年度中に使用した月数

小型自動車を取得価額60万円で購入して、その年の1月から使い始めるとして計算してみましょう。

取得価額:60万円

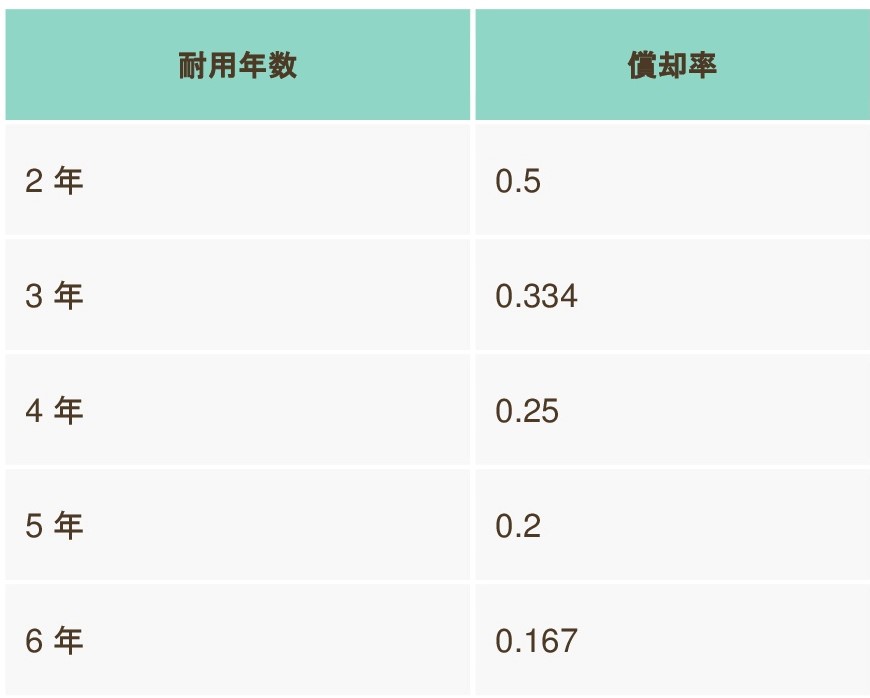

耐用年数:4年

償却率 :25%

計算式に当てはめると、

初年度:60万円×0.25÷12×12=15万円

2年目:60万円×0.25÷12×12=15万円

3年目:60万円×0.25÷12×12=15万円

4年目:60万円×0.25÷12×12-1円=14万9999円

*最後の年は「備忘」として、1円を簿価として残しておきます。

償却率

・ 定額法の計算式(期中に取得した場合)

もし期中に取得した場合は、初年度と最終年度の計算が異なります。

例えば10月に購入した場合、初年度は10月~12月の3カ月が使用期間、最終年度は1月~9月の9カ月が使用期間になります。

初年度:60万円×0.25÷12×3=3万7500円

2年目:60万円×0.25÷12×12=15万円

3年目:60万円×0.25÷12×12=15万円

4年目:60万円×0.25÷12×12=15万円

最終年:60万円×0.25÷12×9-1円=11万2499円

例外1) 一括償却資産

取得価額が10万円以上~20万円未満の固定資産は「一括償却資産」としての経費処理が可能です。「減価償却資産」として通常の経費処理をするか「一括償却資産」として経費処理をするか、任意で選ぶことができます。

◎金額は消費税課税事業者の場合税抜価格、非課税事業者の場合税込み価格で判定します。

「一括償却資産」の場合は、購入日や法定耐用年数に関係なく、3年で費用計上をします。

例えば、パソコンを18万円で購入した場合 初年度:18万円÷3=6万円 2年目:18万円÷3=6万円 3年目:18万円÷3=6万円

*一括償却資産として処理する場合、3年で全額を償却します。(備忘で1円残す処理は不要です)

例外2) 少額減価償却資産の特例

青色申告所得者は、取得価額が30万円未満の場合は、一括でその事業年度の経費として処理することが可能です。これを「少額減価償却資産の特例」と言い、白色申告所得者は利用できません。また平成18年4月1日~令和4年3月31日までの間に取得したものに限られます。

◎金額は消費税課税事業者の場合税抜価格、非課税事業者の場合税込み価格で判定します。

この制度を活用すれば、所得が大きくなりそうな年に一括で費用計上することができます。

この特例の合計限度額は300万円です。固定資産税は対象です。