棚 卸

棚卸とは、決算日当日(個人事業主の場合12月31日)に在庫として残っている商品や消耗品の数量を数え、在庫の金額がどれだけあるかを計算することです。

会計年度においては、仕入れのうちで当年度中の経費として計上するのは、期間中に販売した商品の原価となるもののみです。すなわち使用していない原材料や、売れ残っている商品や原材料は棚卸資産として経費にはなりません。

また仕入額が同じ場合でも、棚卸資産の金額が多く残っている場合には経費としての仕入金額は少なくなり利益は多くなります。棚卸資産の金額が少ない場合は仕入金額が多くなり利益は少なくなります。この作業により利益の金額が大きく変わることがあるので、飲食業や小売業の人などは特に重要な作業です。

・棚卸の実施日

12月31日

・棚卸を行う資産

商 品・・・商品、製品、半製品、仕掛品、原材料、副産物、仕損じ品など

消耗品・・・包装材料、ガソリン、事務用品、使用可能期間が1年未満または取得価額が10万円未満の工具、器具、備品などの少額な減価償却資産で使用していないもの

・棚卸の方法

商品や消耗品などの種類、数量、品質、型ごとに、その数量を数えます。

・棚卸資産の計算方法

調べた数量をもとに、事前に税務署に届け出を行った評価方法で評価します。

一番基本的な評価方法は「最終仕入原価法」と呼ばれ、年末の一番近い時期の仕入原価で評価します。とくに届け出を行わなかった場合は、最終仕入原価法になります。

年末に一番近い時期に仕入れた商品の単価×数量=棚卸金額

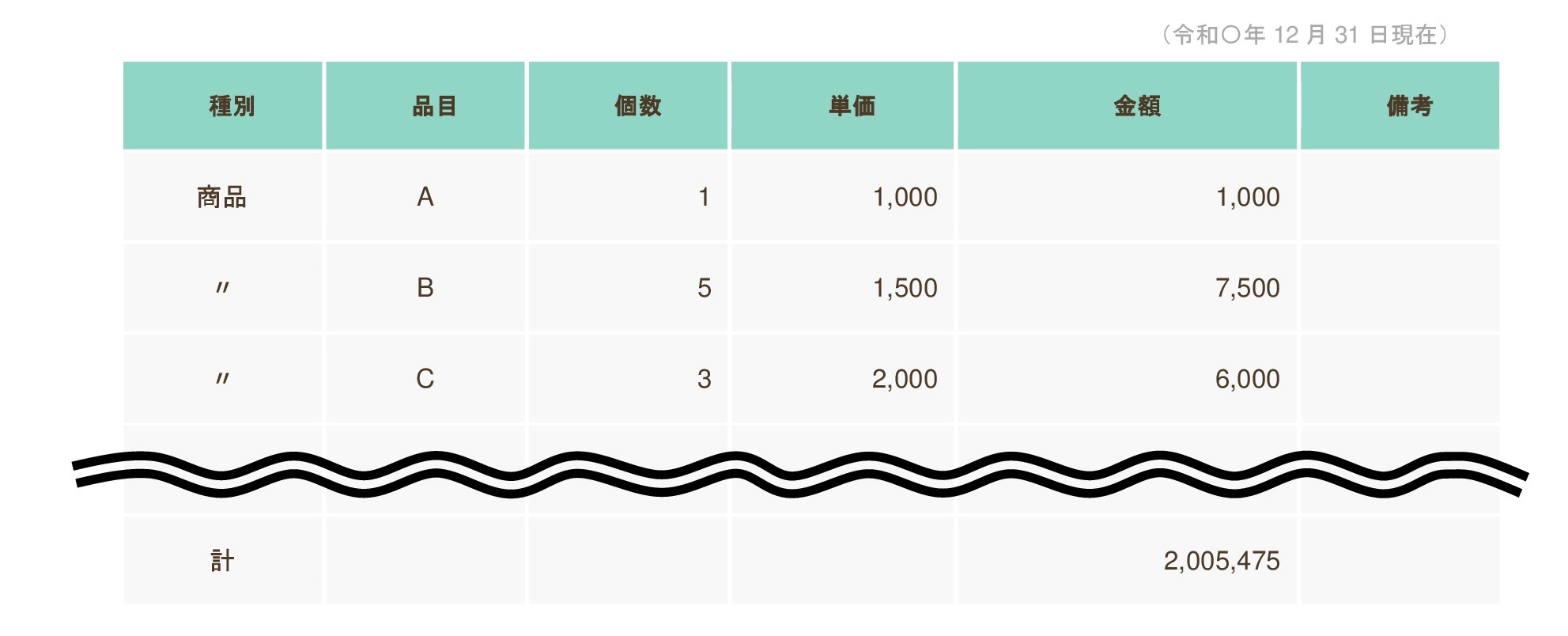

こうした一連の作業を経て、棚卸表の作成を行います。

・棚卸表の作成

棚卸表(例)